| 雞年伊始,在市場連續發力之下,國內鋼價悄然站上了4000元(噸價,下同)大關。事實上,國內鋼價距離上一次站在4000元上方,已經整整過了四年,也就是說,目前的鋼價已經創下近四年來的新高,這是否意味著鋼鐵市場“牛市”通道的正式開啟?

蘭格鋼鐵云商平臺數據監測顯示,截止到2月22日,國內綜合鋼材價格為4055元,創下2013年3月以來的新高,當時,國內綜合鋼材價格的高點為4182元。更具代表性的是三級螺紋鋼價格,截止到2月23日,國內三級螺紋鋼價格為3798元,2013年2月,鋼價恰恰是從3790元的高點之后,開始一路向下,在近三年的時間內,跌破2000元,并跌破十年來的最低點。四年之后,國內鋼價終于再次收復失地,重回4000上方。

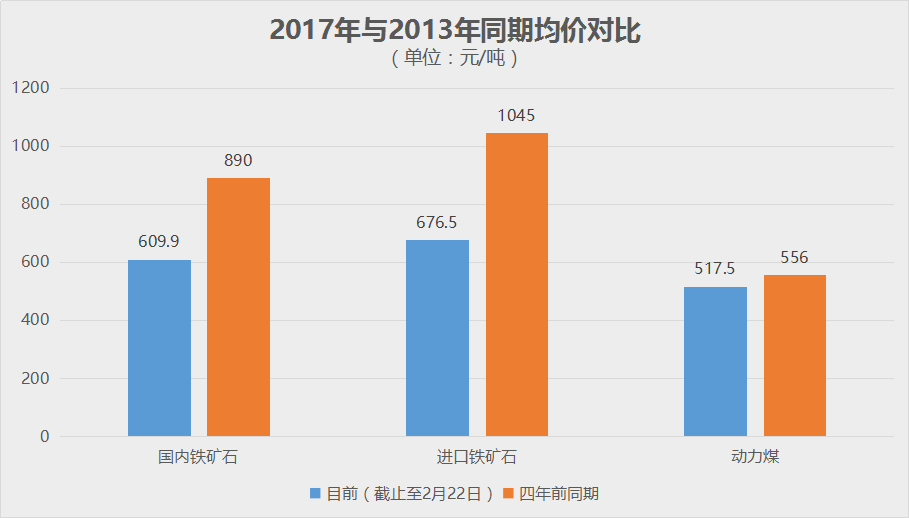

對鋼鐵生產企業來說,目前可以算是一個美好的時代,因為鋼價創下新高,但原燃料成本卻并沒有恢復到相應的水平,讓此前長期在虧損邊緣掙扎的鋼鐵生產企業終于有了豐厚的盈利。蘭格鋼鐵云商平臺數據監測顯示,截止到2月22日,相關價格與四年前同期對比如下:

可以看出,盡管在2016年年底,煤炭價格經過一輪瘋狂上漲,但由于此前跌幅過大,目前價格并未恢復到當初的水平。而原本漲幅居后的國內鋼價,在春節之后這一輪瘋狂拉漲之后,漲幅已經后來居上。

在原燃料成本下降、鋼價漲速過快的前提下,當前鋼廠利潤十分可觀,蘭格鋼鐵研究中心研究員王國清表示,當前國內鋼廠噸鋼利潤超過500元,而這一水平,已經遠遠超過四年前的水平,在2016年之前的幾年時間內,國內鋼廠大多以微利和虧損為主。

價格的連續上漲,也反應出國內鋼鐵市場的回暖,或許昭示著鋼鐵市場的“牛市”回歸,當然,這種回歸可能還不完整。

另一數據或許可以對當前的市場進行佐證,那就是鋼材社會庫存量。

長期以來,鋼材社會庫存都是作為鋼材流通市場的“蓄水池”而存在的,尤其是在需求淡季,中間商的“冬儲”極大地緩解了鋼廠方面的庫存壓力,但在幾年前,這一現象悄然發生轉變,幾乎所有“冬儲”者最終都以慘淡結局收場,導致的結果就是,社會庫存越來越低,甚至不少貿易商實行“零庫存”操作模式,將市場的風險降到最低,與此同時,鋼貿商也只能賺取微薄利潤。2015-2016年期間,全國鋼材社會庫存長期在1000萬噸以下浮動,最低甚至降至725萬噸。不過,從2016年年底開始,這一現象有所轉變,鋼材社會庫存開始連續上升,截止到2月17日,全國鋼材社會庫存已經回升至1399萬噸,雖然對于四年前2079.6萬噸的庫存高點來說,這一庫存水平還不算太高,但與2016年11月25日的725萬噸相比,這三個月的上漲幅度已經達到92%。

在市場需求還未開始啟動之時,鋼材社會庫存的上漲,表明貿易商對后市的看好。不過,市場曾經歷了長期的低谷,即使“牛市”真的開啟,也不代表沒有風險。蘭格鋼鐵研究中心分析師馬廣慧表示,短期來看,鋼市將進入階段性調整區間,現貨市場資源大多是2月中旬以前的低價資源,商家有低價套現可能。因此雖然長期來看大趨勢仍然是震蕩上行的走勢,但短周期內的風險仍然需要關注。

來源:蘭格鋼鐵

陳克新:中國鋼材“牛市”必須具備三大條件

一般而言,市場價格持續性向上趨勢,比如持續5年以上的商品價格上漲,才具有牛市行情特征。否則,只能是階段性價格反彈,而非市場行情的全面性轉勢。

推動市場價格上漲因素,僅從供求關系而言,主要有兩個方面:一是在需求變化不大,甚至依然疲弱的情況下,因為前期價格偏低而抑制產能釋放,致使供求關系趨向平衡而實現價格上漲。但隨著價格上漲,勢必刺激產能釋放,再次出現供應過剩,因此行情升溫難以持久。二是市場需求旺盛增長,逐步消化過剩產能,供求關系趨向平衡甚至偏緊,從而推動價格上漲。

即便是這種源于需求旺盛的價格上漲,也具有長久性需求因素拉動與短期性需求因素拉動的區別。只有來自于長久需求因素的拉動,才能使得行情升溫長久不衰。否則,隨著短期需求因素刺激動力迅速消失,鋼材價格上漲難以為繼而再次回落。

由此可見,判斷鋼材市場是否真正由“熊”轉“牛”,必須具備三個條件:

1、市場行情的持續性向上趨勢;

2、市場行情揚升力更多來自于需求增長;

3、需求的旺盛增長具有持續性,主要受到長久因素驅動。 |